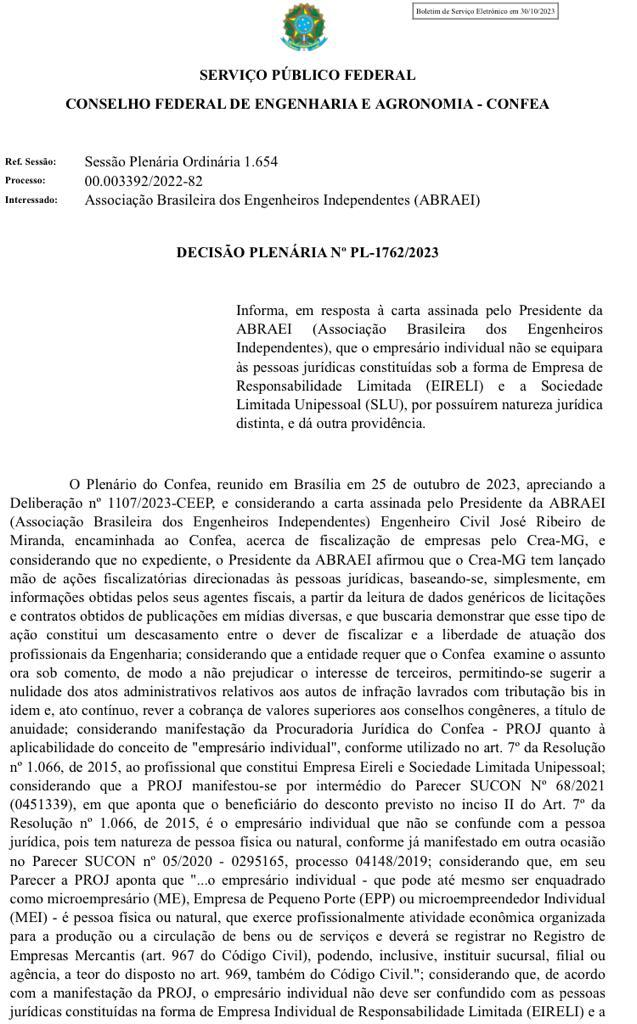

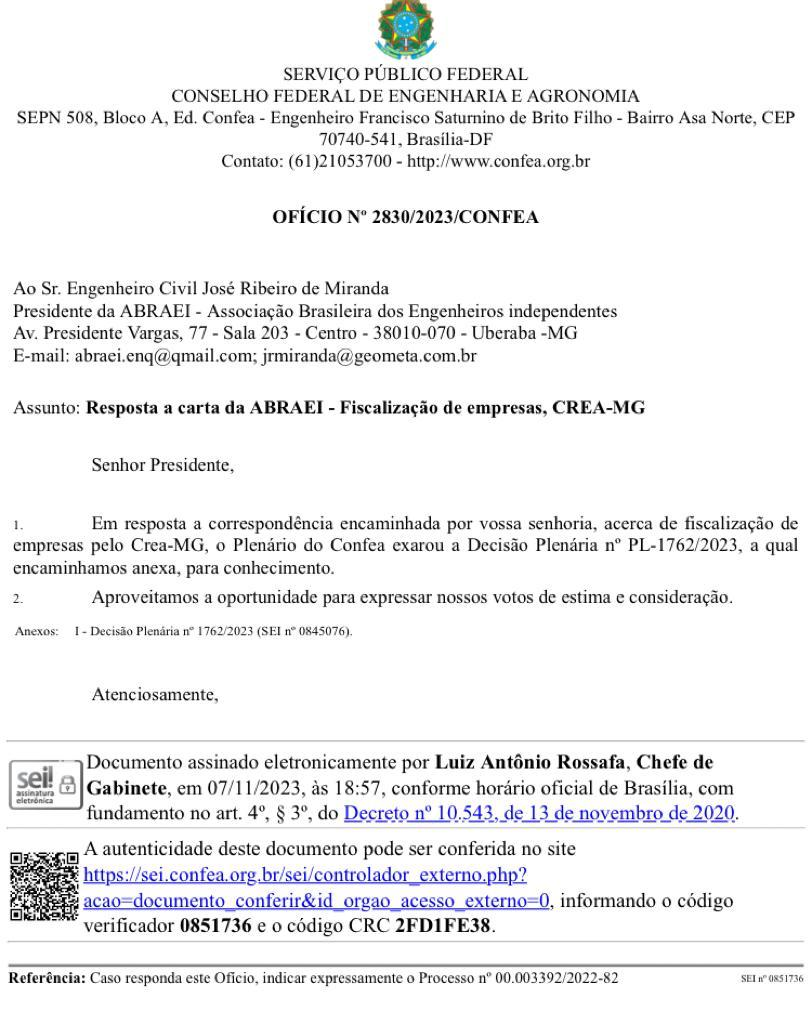

O ofício enviado pela ABRAEI ao Confea, em dezembro de 2022, questionando qual é a base legal utilizada para cobrar anuidade do profissional enquanto pessoa física e, ao mesmo tempo, do mesmo profissional enquanto pessoa jurídica, foi respondido através da decisão plenária de nº 1762, em 25 de outubro de 2023.

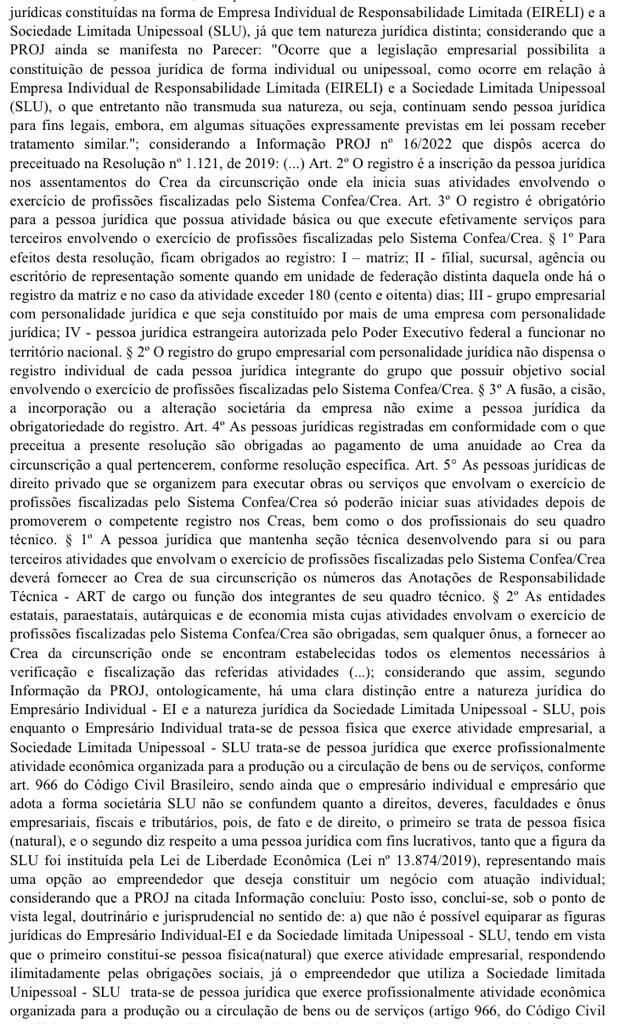

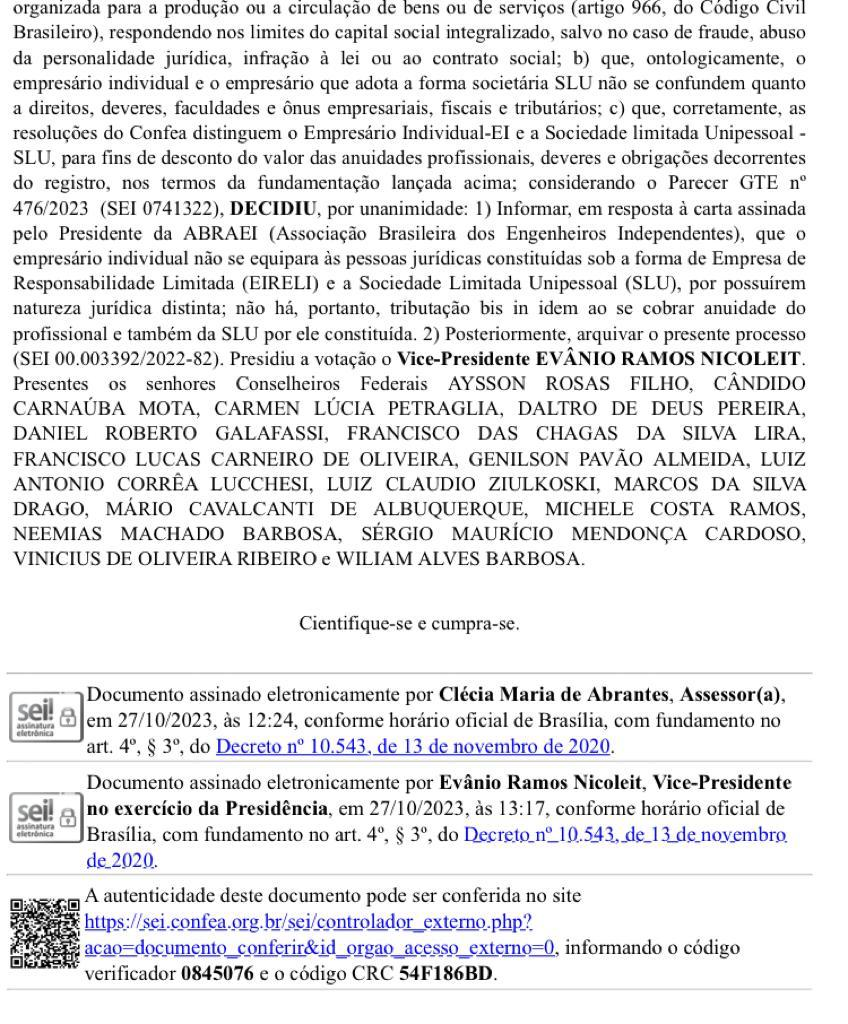

Nela, o plenário do Confea decidiu por unanimidade responder informando que “(…) o empresário individual não se equipara às pessoas jurídicas constituídas sob a forma de Empresa de Responsabilidade Limitada (EIRELI) e a Sociedade Limitada Unipessoal (SLU), por possuírem natureza jurídica distintanta; não há, portanto, tributação bis in idem ao se cobrar anuidade do profissional e também da SLU por ele constituída (…)”.

Como base legal, não apresentou nenhuma legislação, apenas as resoluções nº1.066/15 e 1.1221/19, do próprio Confea, que elencam em seus artigos a obrigação que as pessoas jurídicas que exercem atividade profissional da Engenharia/Agronomia devem ser registradas nos Creas e, portanto, pagar anuidade.

Dessa forma, o próximo passo da ABRAEI será solicitar uma análise jurídica sobre essa decisão plenária, que será informada a vocês.

Vale lembrar que o prazo legal para o COnfea ter respondido o ofício era de 20 dias, mas ele só o respondeu após 11 meses.

Segue abaixo doc. :

SEI/Confea – 0845076 – Decisão Plenária